#14 設備投資定番! 「ものつくり補助金」のご紹介

♪設備投資・情報システム導入したい♪

という事業者様へ!

おなじみの定番「ものづくり補助金」のご案内です。

正式名称は「ものづくり・商業・サービス生産性向上促進補助金」です。

製造業だけでなく、商業、サービスなど

幅広い業界が対象ですよ、と言っています。

こんな方へお薦めです(事例)

御社にとって新しい技術、商品、販売方法などに挑戦し、

高価格、高付加価値を実現したい方。

●事例①:製造業の場合

最新複合加工機を導入し、

これまではできなかった精密加工が可能になり、

より付加価値の高い、安全性が求められる

自動車用電子部品を生産する。

●事例②:ケーキ店

瞬間冷凍庫、冷蔵ショーケースを導入。

地元産の高級フルーツを多用した

新しいもちやまんじゅうの餡や、水ようかん、

フルーツケーキを開発。

和菓子と洋菓子を融合した商品を高級品とし、

和菓子だけの店から脱皮する。

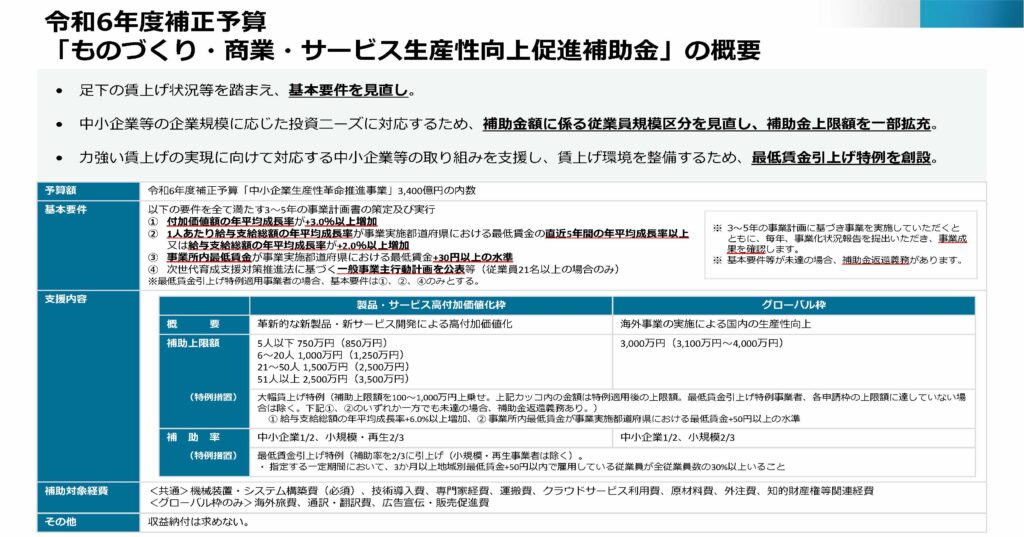

本事業のポイント

【事業のポイント(2つ)】

(ポイント1) キーワードは「効率化」と「高付加価値」の実現

(ポイント2) 新たな技術、製品、サービスへの挑戦

【1.補助枠(2つ)】

従来と変わり、だいぶ整理されました。

以下の2点のみです。

①製品・サービス校付加価値化枠

②グローバル枠

今回のブログでは、①の「製品・サービス校付加価値化枠」

に絞ってご説明いたします。

【2.重点施策の変化(DXから付加価値へ)】

DXへの言及がなくなったのが大きな変化です。

代わりに「付加価値向上」が全面に出てきました。

これは以前ご案内した「事業進出補助金」も同じですね。

政府にとって「付加価値向上」が

重要な政策課題となったということだと思います。

申請計画書も十分にここを強調して作る必要があります。

補助上限額と補助率

●製品・サービス校付加価値化枠の場合

【補助上限額】

5人以下750万円 (850万円)

6~20人1000万円 (1250万円)

21~50人1500万円(2500万円)

51人以上2500万円(3500万円)

※()内は大幅賃上げの特例(後述)を適用した場合の金額

【補助率】中小企業1/2、小規模・再生2/3

【補助対象経費】

・機械装置・システム構築費(この二つのどちらが必須です)

・技術導入費、専門家経費、運搬費、

・クラウドサービス利用費、原材料費、

・外注費、知的財産権等関連経費

※詳細は下図の中小企業庁(ホームページ資料)を

ご参照下さい。

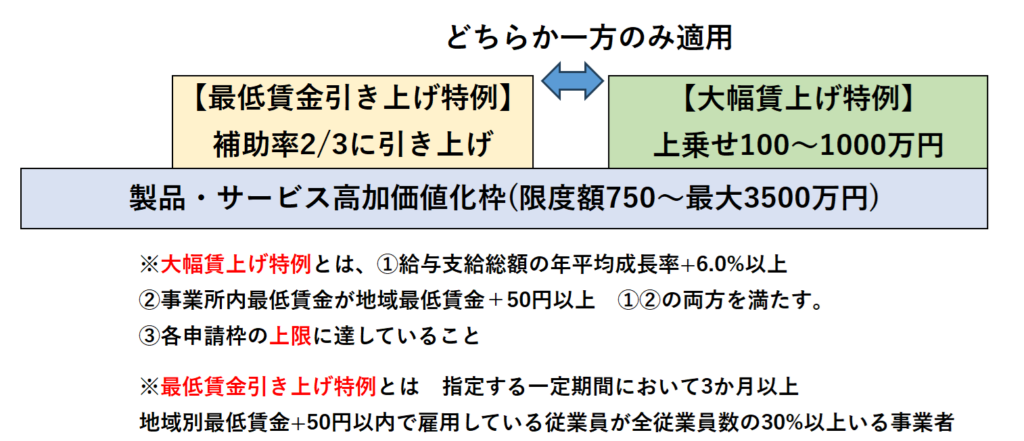

特例について

※下記図をご参照下さい。

【1.大幅賃上げ特例】

・大幅な賃上げに取り組む事業者様には、

補助上限額を100~1000万円、上乗せされます。

・大幅な賃上げとは? 以下の① ②両方の条件を満たすこと。

① 給与支給総額の年平均成長率+6.0%以上増加すること

② 事業所内最低賃金が事業実施都道府県における

最低賃金+50円以上の水準であること

※次項に述べる「最低賃金引き上げ特例事業者」

及び、各申請枠の上限額に達していない場合は

利用できません。

※上記(1) (2)のいずれか一方でも未達の場合、

補助金返還義務が生じてしまいます。

(採択後は十分お気を付けください。)

【2. 最低賃金引き上げ特例】

・最低賃金の引き上げに取り組む事業者様には、

補助率を2/3に引き上げます。

・最低賃金の引き上げに取り組む事業者とは?

指定する一定期間において3か月以上、

地域別最低賃金+50円以内で

雇用している従業員が全従業員数の30%以上いること。

基本要件 (重要)

・事業計画期間内(3~5年)に以下の達成が必須です。

① 付加価値額の年平均成長率が+3.0%以上増加すること。

② 1人あたり給与支給総額の年平均成長率が

・事業実施都道府県における最低賃金の

直近5年間の年平均成長率以上であること

・または、給与支給総額の年平均成長率が

+2.0%以上増加すること

③ 事業所内最低賃金が、事業実施都道府県における

最低賃金+30円以上の水準であること

※最低賃金引上げ特例適用事業者の場合不要です

④次世代育成支援対策推進法に基づく

一般事業主行動計画を公表等(従業員21名以上の場合のみ)

◎上記の基本要件を全て満たす、

3~5 年の事業計画を作成し、取り組むこと。

早めの準備を!

※これから公募が始まる(おそらく)

来年2月末から3月までの間しばらく

時間があります。

今からなら楽勝!スタートで差をつけて

目指す補助金を勝ちとりましょう!

コメント