#17 公募開始!もの補助と省力化投補助金・徹底比較!

さて、一昨日の2月14日まさにその日!バレンタインデー プレゼントがやってきました!

春を運ぶ「ものづくり補助金」いよいよ公募開始です。

■①ものづくり・商業・サービス生産性向上 促進補助金(第19次公募)

・公募開始:2025/2/14(金)

・申請期間:2025/4/11(金)~2025/4/25(金)

一方、先日1/30に公募要領が発表されたものに下記の補助金②があります。

■② 中小企業省力化投資補助事業(一般型)

・公募開始:2025/1/30~ ・公募期間、申請期間は未定。

■③ もの補助と省力化投補助金、どちらを選ぶ?

・①も②も、主に生産用機械や業務用設備、業務システムを購入する補助金です。

・もし補助額・補助率が同じであったとして、 ①,②のどちらを選んだほうがいいでしょうか?

本日はこの2つの補助金を、徹底比較します!

比較によって、それぞれの補助金のポイントも よく理解できると思います。

どちらかの補助金の活用をご検討中のかた、ぜひご参考にして下さいね。

※今回は①のものづくり補助金は「製品・サービス高付加価値化枠」のみ解説します。

もう一つの「グローバル枠」は割愛致します。

※また、詳細を必ず各補助金の公式ページと最新の公募要領をご確認下さいね。

・ものづくり補助金 公式ホームページ:

https://portal.monodukuri-hojo.jp/

・中小企業省力化投資補助金(一般型) 公式ホームページ:

https://shoryokuka.smrj.go.jp/

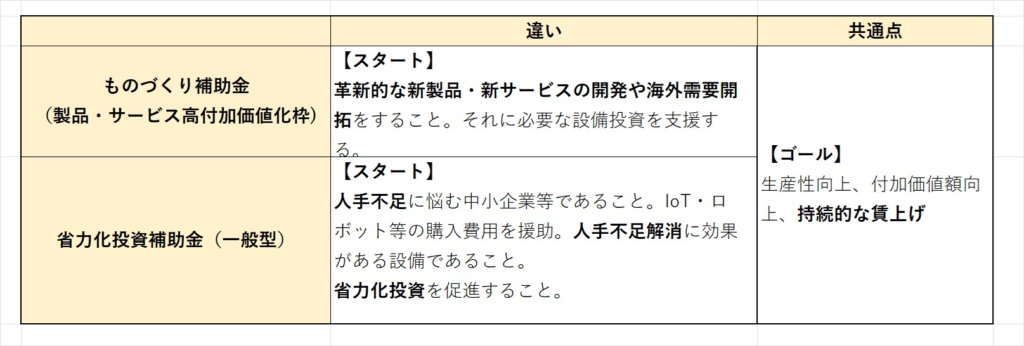

補助事業の「目的」を比較する

(図表をクリックすると拡大されます)

【1. 違い】

2つの補助金はゴールは似ています。生産性向上、付加価値の向上、賃上げですね。

でも出発点は異なっています。

ものづくり補助金は「革新的な新製品・新サービスの開発」ですし

省力化投資補助金は「人手不足解消・省力化」です。

従って申請書に事業計画を描くときは、戦略ストーリーのスタートの設定を間違えてはいけません。

省力化補助金の計画書で「新製品開発」を謳うと採択されないですし(多分)、

ものづくり補助金では、補助対象の事業が当社にとって革新的な商品やサービスであることを

論証する必要がありますね。

【2. 共通点】

また両者共通の目的では最終的に、賃上げに至るストーリーが欠かせません。

「賃上げ」政府が日本企業すべてに要請している国策なので外すことはできません。

【3. 省力化投資補助金(一般型)の特徴と留意点】

1) 人手不足解消に効果があるデジタル技術等を活用した専用設備「オーダーメイド設備」であることが

補助対象の条件です。

例えば、ICTやIoT、AI、ロボット、センサー等を活用し、単一もしくは複数の生産工程を自動化するものです。

外部のシステムインテグレータ(SIer)と連携し、事業者の個々の業務に応じて専用で設計またはカスタマイズされた機械装置やシステム(ロボットシステム等)の提供を行います。

2) 単に汎用設備を単体で導入する事業については、本事業の対象とはなりません。

ただ、公募要領には機械装置自体を専用にカスタマイズするだけでなく、

複数の装置をシステムやオプション装置としてつないでカスタマイズされた効率化システムとして

構築することは認めています。

例えば、省力化補助金のカタログ型にある設備一つでも別の装置と組み合わせて活用することで

カスタマイズとして認める、ということが書かれています。

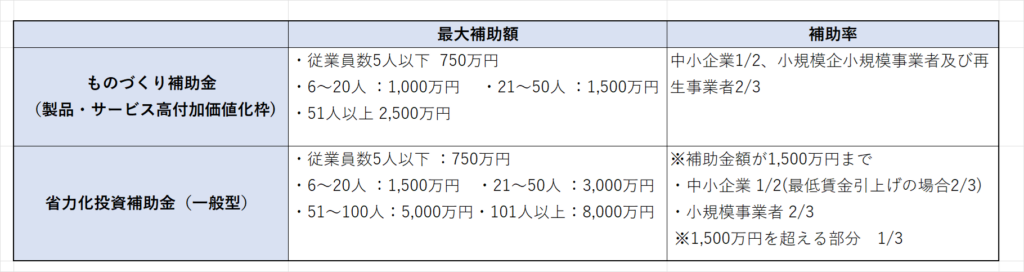

最大補助額・補助率を比較する

(図表をクリックすると拡大されます)

【1. 共通点】

基本的には補助率は中小企業1/2, 小規模事業者は2/3が基本です。

【2. 違い】

省力化投資補助金の方が補助最大額が大きくなっています。

また、省力化投資補助金では、補助率も1500万円超と1500万円以下で異なっています。

省力化投資補助金の場合、専用設備、システムの導入となるのでものづくり補助金より金額を高くしていますね。

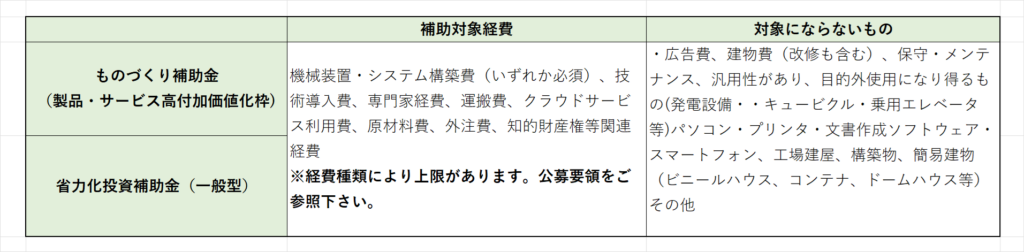

対象経費を比較する

(図表をクリックすると拡大されます)

【1. 共通点】

基本的には対象経費、非対象経費はほぼ同一です。広告費、建物関連費は補助対象外です。

尚、経産省の補助金で広告費、建物関連費が補助されるのは「事業承継・M&A補助金」と

「中小企業新事業進出補助金」です。

【2. 違い】

ものづくり補助金では公募要領に、明確に3Dプリンターが非対象と記載されています。

省力化投資補助金では通常プリンターのみ非対象です。

また、ものづくり補助金では汎用性が高いものでも補助事業のみに使用することが明らかなのは認める、

と書かれています。

いずれにしろ、迷ったら事務局に問合せてみる必要がありますね。

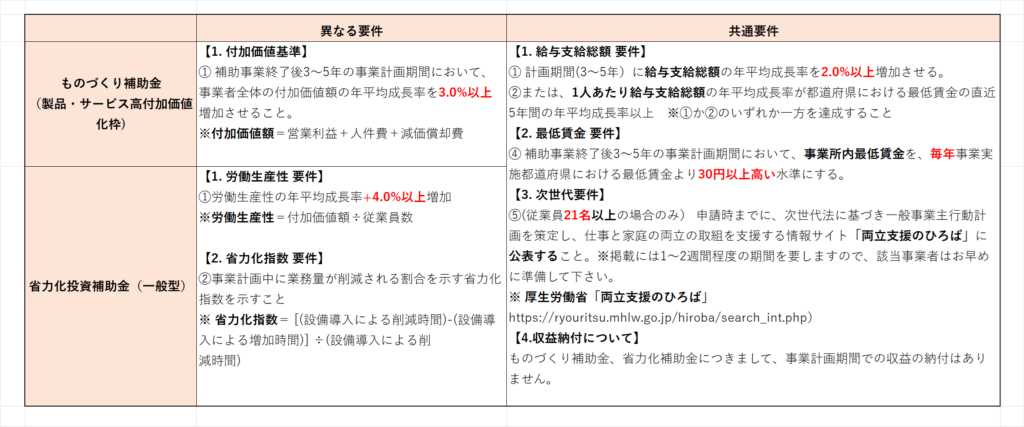

基本要件を比較する

(図表をクリックすると拡大されます)

【1.基本要件 違いと共通点】

2つの補助金の基本要件最大の違いは、最重要 要件が、ものづくり補助金は「付加価値基準」で、

省力化投資補助金は「労働生産性」であることです。

上記以外の基本要件はほぼ同じです。

補助金のそれぞれの目的と一致していますね。もの補助は革新性と事業性が評価の中心で

省力化投資補助金の方は、効率化・省力化が最大の重要課題です。

【2.収益納付について】

昨年までは、ものづくり補助金や事業再構築補助金では、事業計画期間(3~5年)で、

当補助事業で収益が発生した場合 その一定割合を国へ返還するという制度がありました。

しかし2025年以降の制度からは除外されています。

【3.賃上げ関連要件について(共通)】

もちろん、両補助金とも賃上げが最終ゴールであることには相違ありません。

共通要件に明記されている通り、給与総支給額と最低賃金の2観点について目標を達成しなければなりません。

【4.基本要件未達の場合(共通)】

補助金が採択され、最終的に補助金を獲得した後の話です

(1) 給与総支給額が未達

計画期間(3~5年計画の場合)後に、その期間の給与総支給額の平均増加率が未達だった場合、

補助金の一部返還が求められます。

つまり、3年後~5年度(申請者により違う)の計画終了時にチェックされ、支払うことになります。

(2) 最低賃金要件未達

一方、最低賃金要件未達は毎年度事務局がチェックし、未達の場合はその都度

補助金の一部の返還が求められます。

最低賃金は自治体により不定期に上げられることがあります。常に意識しましょう。

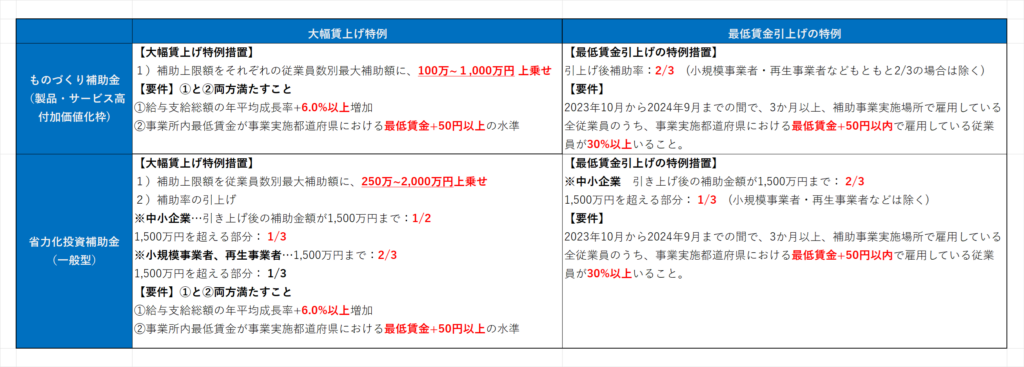

賃上げの特例を比較する

(図表をクリックすると拡大されます)

- 【1. 最低賃金引上げの特例 違いと共通点】

2つの補助金の特例措置に違いがあります。

もの補助の場合、中小企業の補助率が1/2から2/3に引き上げられます。

(小規模事業者・再生事業者などもともと2/3の場合は除く)

省力化投資補助金(一般型)の場合は1500万円の最大補助額を境にして、

補助率を2/3と1/3に分けています。

【2. 特例要件未達の場合(共通)】

(1)「 大幅賃上げ特例」の要件が未達

①給与支給総額の年平均成長率+6.0%以上増加と、

②事業所内最低賃金が都道府県における最低賃金+50円以上の水準

両方を満たす必要があります。

上記①では、計画期間(3~5年計画の場合)後に、その期間の給与総支給額の平均増加率が未達だった場合、

補助金の一部返還が求められます。

つまり、3年後~5年度(申請者により違う)の計画終了時に最終的にチェックされ、

返還することになります。

②では毎年度事務局がチェックし、未達の場合はその都度補助金の一部の返還が求められます。

(2)「最低賃金引上げの特例」の要件が未達

※ 追加要件を満たさない場合、最低賃金引き上げに係る補助率引き上げの特例を適用しない

取扱いとなります。

最低賃金要件未達は毎年度事務局がチェックし、未達の場合はその都度補助金の一部の返還が求められます。

最低賃金は自治体により不定期に上げられることがあります。常に意識しましょう。

結論

1)「もの補助(製品・サービス高付加価値化枠)」は製品、サービスの革新性と付加価値向上が

テーマです。

2) 一方、「中小企業省力化投資業(一般型)」は 省力化、効率化、人手不足解消が目的です。

3) まず、補助金をもらう目的によって使う補助金を切り分けましょう。

5) また「中小企業省力化投資業(一般型)」は昨年度のものづくり補助金の

「省力化(オーダーメイド)枠」の後継となります。

6) ですのでこの2つのの補助金は要件がよく似ています。

しかしポイント・ポイントで微細な違いがあり要件や措置も似ているが故に、複雑になっています。

ご不明点や不安な点がありましたらまずは、お近くの中小企業診断士へお問い合わせ下さい。

また、当経営コンサルティング室でもご相談を承っています。

いつでもお気軽にお問合せ下さい。

コメント